10月12日,國務院發展研究中心國際技術經濟研究所發布了最新的《中國云計算產業發展與應用白皮書》。白皮書顯示,“5G+云+AI”成為推動我國數字經濟發展的重要引擎,預計到2023年中國云計算產業規模將超過3000億元、政府和企業上云率將超過60%。

白皮書綜合中國信息通信研究院、IDC等研究機構發布的數據顯示,2018年,中國云計算產業規模達到962.8億元人民幣。從區域角度來看,華北、華東、華南是中國云計算產業的發展的主導區域。主要是因為這些區域集中了中國主要的互聯網企業和金融、消費品、制造等行業用戶。其中,華北地區份額最高,占23.1%。

白皮書認為,云計算已經被國內各行業人士視為支撐企業數字化轉型的核心基礎設施,同時新一代信息技術間的融合效應已經逐漸顯現出來,“5G+云+AI”組合成為推動數字經濟發展的重要引擎。

白皮書介紹,和發達國家相比,中國云計算產業還有很大差距。2018年中國云計算市場規模僅相當于美國云計算市場的8%,而同期中國GDP約占美國GDP的66%了。中國云計算發展水平與經濟發展水平顯現出嚴重不匹配的狀況。

不過,白皮書認為近幾年,在政府、產業的雙重推動下,云計算技術在我國得到迅速推廣,預計2023年,中國云計算產業規模將超過3000億元;預計2023年中國政府和企業上云率將超過60%,上云深度將有較大提升。

鑒于云計算產業如此重要的地位和國際環境的影響,我國行業用戶已經充分意識到云計算產業自主可控技術的重要性。白皮書顯示超過85%的被訪者認為云計算產業中的芯片、IT基礎設施的自主可控更是保障云計算產業發展、助力實現企業數字化轉型的必要條件之一。

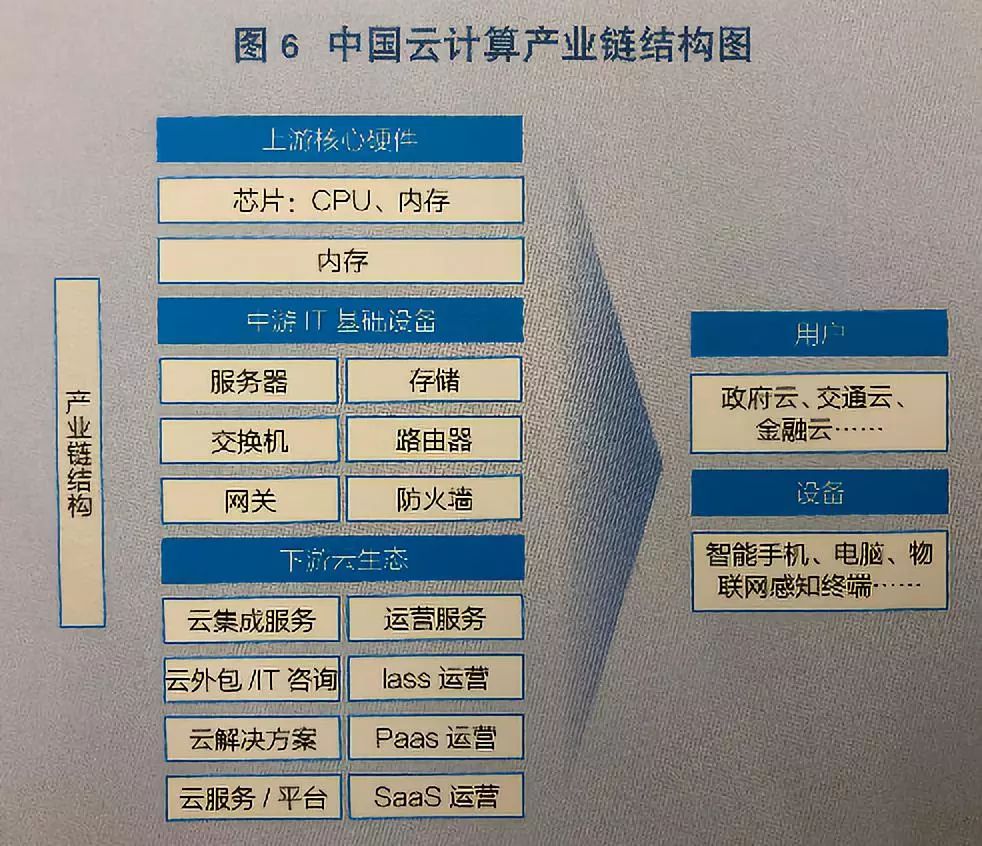

白皮書也重點分析了中國云計算產業鏈的基本情況。按照產業機構來看,云計算產業鏈可以分為上游核心硬件,包括芯片、CPU、內存、閃存;中游IT基礎設備,包括服務器、存儲設備、網絡設備等;以及下游云生態,包括基礎平臺、云原生應用等三部分。

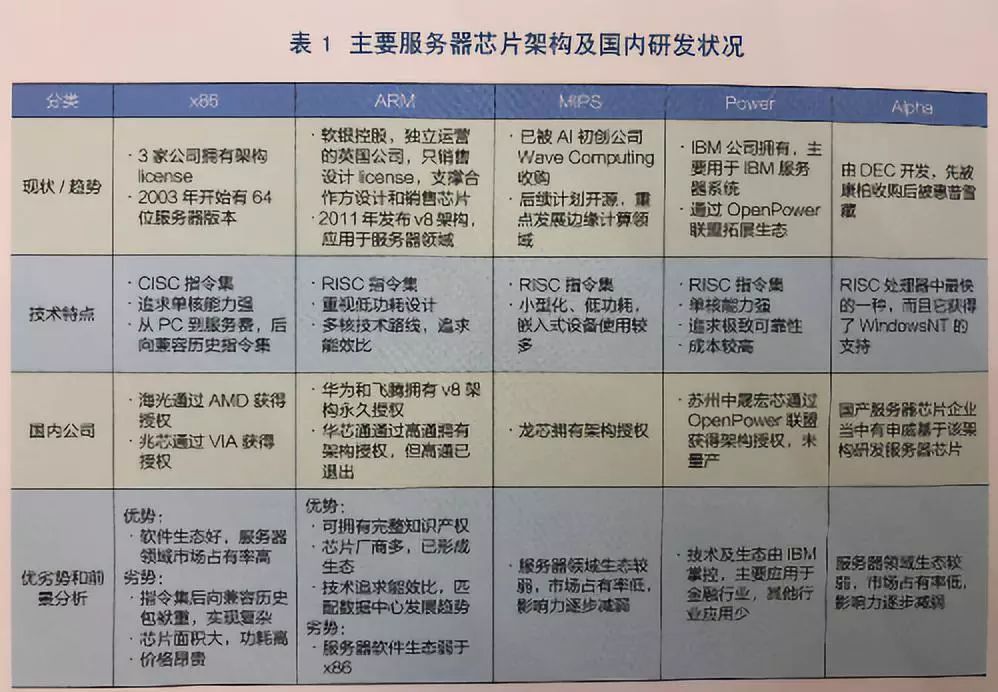

上游部分,芯片產業一直是中國ICT產業的軟肋,云計算產業領域也不可避免,白皮書表示,我國云計算產業上游芯片的自主研發能力與發達國家相比存在差距,當前中國企業在計算、存儲芯片等領域正持續進行自主研發。目前國內芯片產業最主要的瓶頸集中在設計和制造環節。芯片設計環節,目前芯片仿真設計軟件的核心技術都被美國企業壟斷。仿真設計軟件使得芯片設計以及超大規模集成電路生產的難度大為降低,該領域技術門檻較高,研發難度大。

在芯片制造環節,目前世界最先進的制程工藝7nm制程技術被跨國公司壟斷,而我國的制程工藝還停留在22nm和16nm。制程工藝的滯后是造成我國芯片產業落后于發達國家的重要原因之一。制程工藝的自主研發已經刻不容緩,國際先進制程工藝研發進展加快,我國制程工藝領域的自主可控研發必須縮短周期。

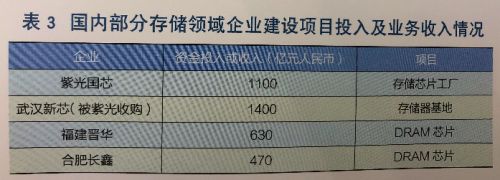

中游IT基礎設備部分,以服務器好存儲為例,國內廠商大力投入研發資源,當前,除核心芯片外,我國服務器零部件國產化率已經超過60%。但是當前的主要瓶頸,還是無論在服務器、存儲還是網絡設備領域,X86架構芯片都占據較大的市場份額。我國云計算IT基礎設備廠商在積極研發自主可控的非X86架構芯片,目前應用較多的是基于ARM架構的華為鯤鵬芯片泰山服務器、基于天津飛騰芯片的服務器。

下游云生態方面,當前我國各行業應用絕大多數是基于Windows和X86架構運行,這些商用技術一旦被限制,會給各行業應用系統運行帶來巨大風險。因此構建開放的云生態成為我國云計算產業最重要、最長遠的發展任務。

400-004-1069

400-004-1069